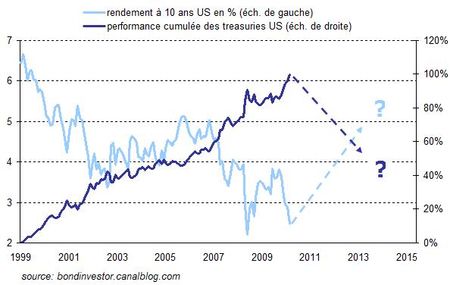

L’histoire des marchés financiers consiste en une alternance de bulles et de krachs. Aux Etats-Unis et aux cours de la dernière décennie, nous avons ainsi assisté successivement à l’éclatement de la bulle Internet en 2000, puis de la bulle immobilière en 2007, et enfin de la bulle des matières premières en 2008. Les investisseurs se demandent quelle classe d’actifs surévaluée est désormais la plus à risque de subir une violente correction… et beaucoup considèrent le marché des emprunts d’état ou treasuries comme un bon candidat.

Le rendement des obligations gouvernementales américaines d’échéance 10 ans a ainsi fortement chuté pour atteindre 2,5%, un niveau historiquement très bas, conduisant mécaniquement à une flambée des prix de ces titres. Le constat est le même pour les bunds allemands, les OAT françaises, les gilts anglais, les JGBs japonais… Et beaucoup d’acteurs du marché se questionnent sur la rationalité d’un tel phénomène : assistons nous à la formation d’une bulle obligataire aux Etats-Unis, ainsi que dans une grande partie du monde occidental ?

On parle de bulle lorsque le prix d’un actif est excessif compte tenu des fondamentaux supposés expliquer sa valorisation. Rappelons que dans le cas d’un emprunt d’état à long terme, le prix évolue inversement au taux de rendement actuariel nominal, qui lui-même se décompose en :

- une prime d’inflation, qui compense l’érosion de la valeur en monnaie constante du principal et des coupons de l’obligation en raison de la hausse du niveau des prix,

- et un taux réel, qui représente la rémunération hors inflation du titre ; le niveau du taux réel dépend pour une large part de la croissance anticipée du PIB (plus celle-ci est élevée, plus la performance des actifs risqués tels que les actions est prometteuse, et plus le taux réel doit être élevé afin les emprunts d’état restent un placement attractif) ; le taux réel correspond aussi en partie à une prime de risque rémunérant le risque de défaut de l’émetteur, par exemple l’état fédéral américain.

Prenons l’exemple du marché obligataire américain, qui est le marché de référence sur le plan international. Le taux nominal à 10 ans est actuellement d’environ 2,6%, ce qui correspond à une prime d’inflation de 1.8% (estimation basée sur les prix des obligations indexées sur l’inflation) et à un taux réel de 0,8%. De tels chiffres sont justifiés si l’on admet que :

- l’inflation restera durablement contenue,

- la croissance économique restera faible pendant une longue période,

- le risque d’une faillite des Etats-Unis est infime.

S’agit il d’hypothèses réalistes, ou y a-t-il au contraire de fortes chances de voir les prix des treasuries s’effondrer sous l’effet d’une accélération de l’inflation, d’une reprise économique plus vigoureuse que prévu, ou d’une dégradation de la qualité de crédit des Etats-Unis ? A mon avis, aucun des ces trois phénomènes ne se produira.

L’une des conséquences de la crise financières de 2008 est que les Etats-Unis (entreprises, ménages, et à horizon plus lointain l’état) sont entrés dans un cycle de désendettement long. Les entreprises, qui sont les plus avancées dans ce processus, cherchent avant tout à réduire leurs coûts. Cela se traduit notamment par une diminution des embauches. Le taux de chômage est actuellement proche de 10% (bien plus si l’on inclut les temps partiels forcés) et rien ne laisse présager d’un retournement de tendance imminent. Les ménages consomment moins et épargnent davantage, quand ils ne sont pas expulsés de leur logement pour non remboursement de leur crédit hypothécaire.

Le gouvernement a choisi de relancer l’économie en augmentant la dépense publique et en octroyant des crédits d'impôts. Il lui sera cependant impossible de laisser indéfiniment filer son déficit budgétaire et, tôt ou tard, un resserrement fiscal est inéluctable.

L'inflation, en hausse modeste de 1,1% au cours des 12 derniers mois, a peu de chances d'accélérer. Ni la demande des ménages (dans un contexte de baisse de la consommation), ni la hausse des salaires (dans un contexte de taux de chômage élevé), ni la hausse des matières premières (dans un contexte de croissance molle) ne semblent à même d'exercer une quelconque pression haussière sur les indices de prix (une fourchette de progression de 0% à 2% par an nous semble raisonnable pour la décennie à venir). Le débat actuel porte d'ailleurs davantage sur le risque de déflation.

La croissance économique (+1.6% au deuxième trimestre 2010 en rythme annualisé), plombée par la baisse de la consommation et, sans doute à plus long terme, davantage d'austérité budgétaire, ne devrait pas dépasser, au mieux, 2% par an pendant de longues années: bien en-dessous de la croissance potentielle du pays, généralement estimée à 3%.

Quand au scénario d'explosion des taux réels sous l'effet d'une dégradation prolongée des métriques de dette américaines (dette / PIB, déficit budgétaire, charge d’intérêt / revenus fiscaux...), il me semble assez peu vraisemblable. D'une part, le marché ne remet pas en doute la solvabilité des Etats-Unis pour le moment: la prime annuelle de CDS (credit default swaps, produit dérivé permettant de s'assurer contre le défaut de paiement d'un émetteur), reste à un niveau bas, de l'ordre de 60 points de base. D'autre part, si un tel scénario venait à se matérialiser, je vois plutôt l'ajustement s'effectuer à travers une dépréciation du dollar. En effet, la Fed s'est engagée à soutenir le marché des treasuries via des mesures de quantitative easing (augmentation de la base monétaire à travers des achats d'emprunts d'état). Ce dernier point justifie d'ailleurs, selon certaines estimations, des rendements à long terme 50 à 100 points de base en dessous de leur valeur fondamentale, correspondant à la prime du fameux "Bernanke put" (en référence au gouverneur de la banque centrale américaine).

En conclusion, les treasuries ne me semblent pas particulièrement surcotés. Le bas niveau des taux de rendements actuariels ne fait que refléter un scénario économique assez morose pour les années à venir, ainsi que la détermination de la réserve fédérale américaine à maintenir les taux bas. Miser sur un effondrement de ce marché, via par exemple des trackers shorts, me semble une mauvaise idée. A contrario, un scénario économique plus sombre que celui exposé auparavant (le fameux double dip), pourrait très bien conduire à une détente de 50 ou 100 points de base des taux longs US, et quelques pourcents de performance supplémentaires pour les treasuries.

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F6%2F7%2F676709.jpg)